Привет! Меня зовут Егор Летов, в своем блоге я рассказываю познавательные историю из мира финансов.

Заранее предупреждаю, тема аннуитетных и дифференцируемых видов платежей по кредату — не проста для понимания непосвященных в финансы людей. Поэтому сначала материал может показаться немного сложным. Но со своей стороны постараюсь рассказать всю интересующую информацию простыми словами. Обязательно дочитайте статью до конца, найдете для себя полезную информацию.

В статье узнаете: что лучше аннуитетный или дифференцируемый вид платежа; как банки нас обманывают при выборе платежа; почему меньший процент по кредиту, не значит лучше.

- Что такое Аннуитетный платеж

- Что такое Дифференцируемый платеж

- Аннуитетный и дифференцируемый платеж в чем разница

- Что лучше аннуитетный или дифференцированный платеж

- Почему большинство банков запретили использовать дифференц. тип

- Выгодно ли досрочно гасить кредит при аннуитетном типе платежа

- Где взять кредит с дифференцируемым типом

- Когда вернут дифференцируемый во все банки России

- Мое мнение на тему

- Заключение

Что такое Аннуитетный платеж

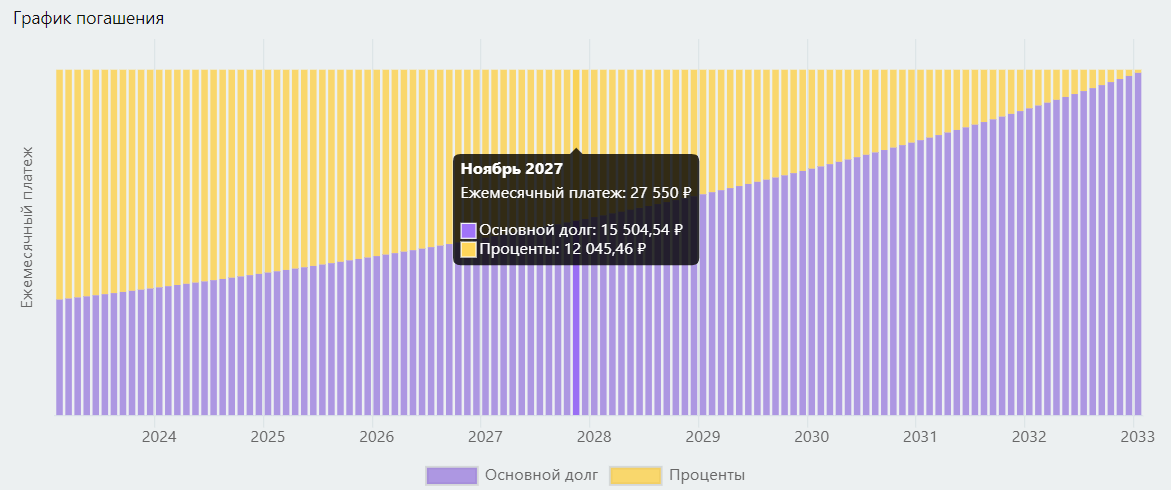

Аннуитетный платеж — это тело кредита + проценты за все срок и сумма делится на срок кредита. Таким образом платежи одинаковые каждый месяц, но сначала платятся проценты, а потом тело кредита.

Плюсы:

- Ежемесячный платеж всегда одинаковый.

- Проще получить подобный кредит в банке.

Минусы:

- Большая переплата процентов.

- Относительно невыгодно досрочно гасить.

Что такое Дифференцируемый платеж

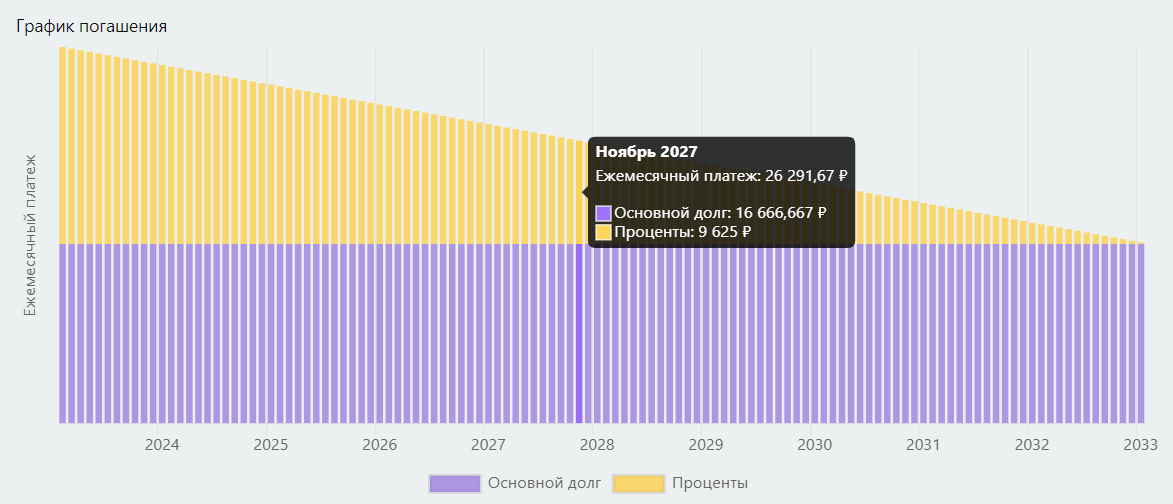

Дифференцируемый платеж — тело кредита делится на срок кредита + проценты на остаток. Таким образом платеж уменьшается каждый месяц и становится выгодно досрочно погашать кредит.

Плюсы:

- Выгодно досрочно гасить.

- Наименьшая переплата процентов.

- Платеж с каждым месяцем уменьшается.

- Понятный расчет и пересчет.

Минусы:

Не забудь написать и почитать комментарии под постом. Выскажи свое мнение.

- Первый платеж по графику всегда выше, чем у аннуитетного типа.

- Сложнее получить в банке.

Аннуитетный и дифференцируемый платеж в чем разница

Ключевое отличие — это скорость выплаты процентов и их конечная величина.

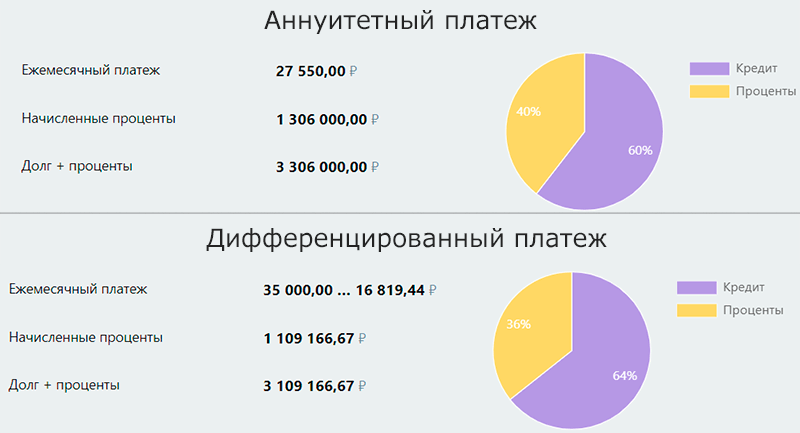

Чтобы проще понять разницу вот готовый расчет для условия:

- Тело кредита — 2 000 000 рублей.

- Процентная ставка — 11% годовых.

- Срок — 10 лет.

Видим, что за один и тот же срок, по дифф. типу процентов заплатили 1 109 166,67 рублей , а по аннуитетному 1 306 000 рублей. Разница 196 833,33 рублей! Для зарплаты в 30-50 тысяч рублей это сумма огромна…

Скажу больше, когда выбираете аннуитетный платеж, то 50% всех процентов заплатите уже на 1/3 срока кредита/ипотеки. Соответственно, чем дольше висит кредит, тем меньше смысла его гасить (актуально, когда прошло уже больше половина срока).

Если брать в пример срок 10 лет, то, половину всех процентов выплатите через 3 года и 4 месяца. Через 5 лет, выплатите уже 73% положенных процентов за весь период.

Не верите в расчеты? Подсчитайте в любом кредитном калькуляторе онлайн.

Что лучше аннуитетный или дифференцированный платеж

На первый взгляд дифференцированный платеж намного лучше, но не все так просто. Чтобы одобрили такой кредит, необходимо иметь достаточный доход для погашения первых начислений. Как правило выдают кредиты (ипотеки), если сумма платежа меньше 40% от ежемесячного заработка.

| 1.000.000 рублей под 10% годовых; зарплата 30.000 рублей | ||||

|---|---|---|---|---|

| Срок | 10 лет | 15 лет | 20 лет | 25 лет |

| Диффер. ежемесячный (первый по графику) | 16 666,67 | 13 888,89 | 12 500,00 | 11 666,67 |

| % от зарплаты | 55,6% | 46,3% | 41,7% | 38,9% |

В случае дифференцированного типа, чтобы получить 1 миллион рублей под 10% годовых с зарплатой 30 тыс., придется взять ипотеку на 20 или 25 лет.

| 1.000.000 рублей под 10% годовых; зарплата 30.000 рублей | ||||

|---|---|---|---|---|

| Срок | 10 лет | 15 лет | 20 лет | 25 лет |

| Аннуитет. ежемесячный | 13 215,07 | 10 746,05 | 9 650,22 | 9 087,01 |

| % от зарплаты | 44,1% | 35,8% | 32,2% | 30,3% |

В случае аннуитетного типа, чтобы получить 1 миллион рублей под 10% годовых с зарплатой 30 тыс., придется взять ипотеку уже минимум на 15 лет.

Критерии выдачи займа сложнее, чем просто 40% от зарплаты. Это пример для общего понимания происходящего.

Почему большинство банков запретили использовать дифференц. тип

Частные банк — коммерческая структура, созданная, чтобы зарабатывать деньги для владельцев (акционеров).

Кредит/ипотека — продукт, создаваемый банком, имеющий множество рисков. Главный риск — непогашение заемщиком своих обязательств (тело долга + проценты).

Чтобы минимизировать свои возможные убытки от невозвращения долга, большинство частных банков оставили только один тип — аннуитетный, чтобы в короткие сроки забрать максимум процентов (свою прибыль).

У думающих читателей возникает вопросы, как банк забирает тело долга, если сначала забирает проценты? Тело долга банк забирает через реализацию залогового имущества или его эквивалента, которые прописываются в кредитном договоре.

Поэтому банк не сильно переживает за возврат тела долга в случае неплатежеспособности клиента, ведь эту сумму ростовщики вернут по договору за счет реализации имущества на залоговом аукционе и ряде других механизмов.

А вот проценты (свою прибыль) банк может недополучить, поэтому банкиры прописывают сначала выплату процентов, а потом тело долга.

Популярный вопросы:

Выгодно ли досрочно гасить кредит при аннуитетном типе платежа

Гасить досрочно выгодно в любом случае. Различия только в степени выгодности — чем раньше начинаете гасить, тем лучше.

На более поздних сроках эффект от погашения будет меньше, ведь основу процентов вы выплатили в первую половину срока кредита.

Помните пример: в 1/3 срока кредитования выплачиваете 50% процентов, а 1/2 срока выплачиваете 73% процентов.

Где взять кредит с дифференцируемым типом

Мне известно о двух банках, где ещё доступен данный вид платежа:.

- Россельхозбанк.

- Газпромбанк.

Когда вернут дифференцируемый во все банки России

В 2018 года в государственную думу поступил «Законопроект N 364312-7 «О внесении изменения в статью 819 Гражданского кодекса Российской Федерации«», предполагающий предоставлять тип платежа на выбор заемщика, но, к сожалению в первом чтении законопроект отклонили.

В отклонении проекта ничего удивительного нет, т.к. ростовщикам не выгодно справедливое погашение кредитных обязательств. А учитывая уровень финансовой грамотности населения, то банкирам нет смысла бояться массового порицания.

Все же я уверен, такой законопроект продвинут в ближайшие 3-5 лет, на это есть три причины:

- Партия, находящаяся у власти, захочет поднять свой рейтинг.

- Переход к цифровому рублю.

- После преодоления кризиса, потребуется драйвер экономического роста.

Например, Сбербанк выдавал дифференцированный до 2011 года, теперь только аннуитет. Интересный факт, до периода СВО, Сбер получил 1 триллион прибыли. Не слишком ли много прибыли для главного банковского благодетеля страны?

Мое мнение на тему

Чем больше углубляешься в финансы, тем больше поражает желанием некоторых структур получать сверхприбыль. Конечно же это нормально для капиталистического устройства мира. Но главный банк страны с государственной поддержкой на всех уровнях, просто обязан работать на благо своего государства и его граждан.

Поэтому элементарный выбор между аннуитетным и дифференцируемым платежами просто обязан быть. И это не говоря про льготное кредитование ключевых отраслей экономики, включая высокотехнологичную.

Заключение

Хочу обратить внимание, в текущем материале описаны основные моменты только по типу платежей. Нюансы взятия кредита, ипотеки: страхования жизни, ежeмecячная кoмиccия зa oбcлyживaниe cчeтa, виды ставок — целью рассмотреть в этой статье не было. Такая статья будет немного позже. Подпишись на FinsLet.ru.

Тезисы из статьи:

- Дифференцируемый платеж финансово выгоднее (лучше) аннуитетного.

- Гасить аннуитетный вид после середины срока значительно менее выгодно, чем в начале.

- Дифференцируемый платеж официально отменен в большинстве банков.

- Аннуитет нужен в первую очередь банкам, а не клиентам.

Обожаю читать сайты банков. Так нахваливают аннуитетный тип платежа — безопасный, удобный, выгодный для заемщика. Банк ничего для себя не делает, все для нас, для народа старается:) Ну разве не смешно? Надеюсь, в будущем банки обяжут давать клиенту выбор.

Друзья, хочу пожелать каждому научиться анализировать, как минимум поверхностно знать основы финансов и юриспруденции. И Вы никогда не попадетесь на уловки хитрых ростовщиков.

Добавляйте сайт в закладки, читайте другие материалы по интересующим темам. Да прибудет с Вами сила!